90 510

90 510 Где чаще всего платят наличными и какое место у Беларуси

Исследование показало, что несмотря на рост популярности цифровых платежей, в ряде стран наличные по-прежнему остаются основным способом расчетов.

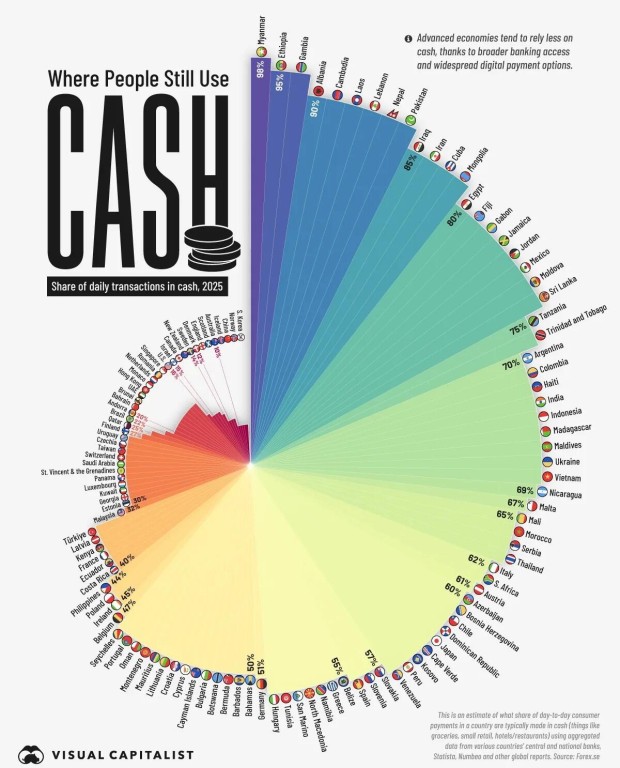

По данным шведского подразделения Forex, лидером по использованию наличных стала Мьянма, где около 98% ежедневных транзакций совершается купюрами и монетами. Это связано с ограниченным доступом к банковским услугам и недоверием к финансовой системе.

На втором месте — Эфиопия (95%), далее следуют Гамбия, Камбоджа, Ливан, Албания, Непал, Пакистан, Ирак и Куба — от 85 до 90%. В этих странах высокая доля наличных объясняется экономическими трудностями, слабой инфраструктурой и культурными привычками.

В развитых государствах, таких как Норвегия, Южная Корея, Китай, Австралия и Исландия, напротив, наличные используются минимально — около 10% всех операций. Здесь активно развиваются цифровые платежи, мобильные кошельки и бесконтактные карты.

Как дела у Беларуси

Беларусь не вошла в международный список, однако, по данным Национального банка, около 65% платежей в розничной торговле совершается безналично. При этом доля таких операций растет.

Регулятор ставит цель — довести уровень безнала до 90% в ближайшие годы.

Если соотнести эти показатели с мировыми, Беларусь могла бы занять примерно 38-е место среди стран с активным использованием карт и электронных переводов. По уровню цифровых платежей республика сопоставима с Малайзией (68%) и Турцией (60%).

Почему наличные по-прежнему важны

Несмотря на удобство банковских карт и мобильных платежей, полностью отказываться от наличных не стоит. Любая цифровая система зависит от технологий — а значит, уязвима.

Проблемы с интернетом, технические сбои, профилактические работы и ошибки банковских систем могут временно сделать безналичные операции невозможными.

Кроме того, существуют риски мошенничества:

— фишинговые сайты и поддельные банковские приложения;

— кража данных карт через скиммеры в банкоматах;

— взломы электронных кошельков;

— блокировка карты при подозрительных операциях, даже если они законные.

В таких случаях наличные остаются надежным инструментом — не зависят от банковских серверов и всегда принимаются к оплате.

Терминалы для наличных платежей

Альтернативой банковским картам служат обширная сеть платежных терминалов, позволяющие оплачивать коммунальные услуги, мобильную связь, интернет, штрафы, кредиты и другие сервисы. Они установлены в магазинах, торговых центрах, на ж.д. и авто вокзалах и т.д.

Хотя терминалы тоже работают через мобильную сеть, они менее зависимы от банковских систем и дают возможность проводить операции наличными — без карты и без входа в интернет-приложения. Это особенно удобно, когда цифровые сервисы временно недоступны.

Риски безналичных расчетов

Переход на цифровые платежи несет и свои риски:

- возможные кибератаки и утечки данных;

- технические сбои в работе банков или платежных систем;

- временные блокировки карт при подозрениях на мошенничество;

- зависимость от интернета — без доступа к сети оплату совершить невозможно.

Мир стремительно переходит к безналичным расчетам, но наличные остаются важным элементом финансовой стабильности и сохраняют свои преимущества:

- простота,

- доступность,

- независимость от технологий,

- контроль над расходами.

Таким образом, даже при активном росте цифровых платежей, наличные продолжают играть важную роль в экономике — особенно в непредвиденных ситуациях. Терминалы и офлайн-платежи — надежный запасной вариант, который помогает сохранить контроль над своими финансами даже при временных сбоях.

А наличные — это физический контроль. Пока деньги в ваших руках, они принадлежат вам. Без паролей, приложений и посредников. Это простая, но фундаментальная гарантия финансовой независимости, которую не стоит терять из виду в стремлении к цифровизации.

Комментарии

Добавление комментария

Комментарии